相続登記の手続きを分かりやすく解説。基本的な相続登記手続きは自分でできます! 相続登記申請書ひな形も。ご利用は無料です。

相続の基礎知識 < 4.法定相続の具体例3

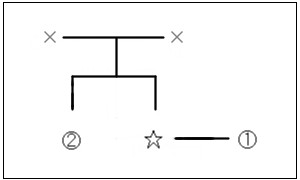

■ 配偶者と、被相続人の兄弟が相続するケース

次に、図Cを見て下さい。

図C

これは被相続人(☆)が死亡し、被相続人の兄弟姉妹(2)と配偶者(1)がいて、 子がなく、直系尊属は既に死亡しているといった事例です。 この場合、配偶者は常に相続人となります。 また、子および直系尊属がいないため、被相続人の兄弟姉妹が第三順位の相続人として配偶者とともに 相続人となります。

各自の相続分ですが、

配偶者が4分の3、そして兄弟姉妹が残りの4分の1

ということになります。 なお、兄弟姉妹が複数いる場合の考え方は、事例 1 及び 2 と同様です。

NEXT →

相続の基礎知識 < 5.法定相続の具体例その4

相続登記の基本

1.相続登記は3種類ある

2.いつ?誰が申請する?

3.どこに申請する?

4.相続登記にかかる費用

5.相続人はだれか?

6.登記事項証明書の取得

7.戸籍,住民票等を集める

8.固定資産評価額の確認

9.相続登記申請書を作成

10.相続登記の必要書類

11.相続登記を申請する

相続登記申請書 書式

相続関係説明図 書式

法定相続の場合

1.法定相続人の特定

2.法定相続による相続登記

遺産分割協議をした場合

1.遺産分割とは?

2.遺産分割協議書を作る

3.遺産分割による相続登記

遺言書がある場合

1.検認手続きをする

2.遺言書による相続登記

相続の基礎知識

1.法定相続とは?

2.法定相続の具体例その1

3.法定相続の具体例その2

4.法定相続の具体例その3

5.法定相続の具体例その4

6.相続欠格とは?

7.相続欠格の具体例

8.相続人の廃除とは?

9.相続の承認と放棄

10.限定承認の申立て

11.相続放棄の申立て

12.遺言と相続の関係

13.遺留分とは?

14.相続税について

ホーム

よくあるご質問

困難な事例

リンク

お問い合わせ

↑ PAGE TOP