遺産分割協議の手続きを分かりやすく解説。遺産分割協議のやり方、預貯金の相続や不動産の名義変更にも使える遺産分割協議書の書式もあります。ご利用は無料です。

法定相続の具体例その2

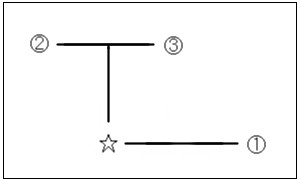

次に、図Bを見て下さい。

図B

これは被相続人(☆)が死亡し、被相続人の両親(2、3)と配偶者(1)がいて、 子が一人もいないといった事例です。 この場合、配偶者は常に相続人となります。 また、子がいないため、被相続人の直系尊属である両親が第二順位の相続人として配偶者とともに 相続人となります。

各自の相続分ですが、配偶者が3分の2、そして両親が残りの3分の1と いうことになります。 そして直系尊属が2人ですので、それぞれ均等に6分の1ずつとなります。

結果として、図Bの場合、

配偶者が6分の4、直系尊属である両親がそれぞれ6分の1ずつ

を 相続することになります。

NEXT →

法定相続の具体例その3< 相続の基礎知識

遺産分割を開始する前に

1.遺産分割とは?

2.遺産分割の3つの方法

3.相続人の順位

4.行方不明者、未成年者

5.法定の相続分

6.特別受益とは?

7.寄与分とは?

8.遺産の範囲は?

9.遺産の調査方法

10.遺産の評価方法

11.遺言書がある場合

遺産分割内容の決め方

1.遺産分割をする時期

2.遺産分割の手段

3.債務の遺産分割

4.遺産分割協議の指針

遺産分割協議書の作成

1.協議書を作成すべきか

2.分割協議書の作成方法

遺産分割協議書の書式集 ★

その他

1.不動産の名義変更

2.相続税の納税期限

3.相続税の課税対象

4.相続税の計算方法

相続の基礎知識

1.法定相続とは?

2.法定相続の具体例その1

3.法定相続の具体例その2

4.法定相続の具体例その3

5.法定相続の具体例その4

6.相続欠格とは?

7.相続欠格の具体例

8.相続人の廃除とは?

9.相続の承認と放棄

10.限定承認の申立て

11.相続放棄の申立て

12.遺言と相続の関係

13.遺留分とは?

14.相続税について

ホーム

よくあるご質問

リンク

お問い合わせ

↑ PAGE TOP