法定相続の具体例その4

最後は、図Dの事例です。

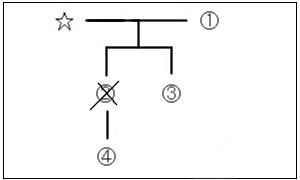

図D

図Dでは、被相続人の子(2)がすでに 死亡しています。 しかし、子(2)にはその子(4)がいますので、 この(4)が(2)に代わって相続できることになります。 その相続分は被代襲者(2)の相続分と同じです。

よってこの事例の場合、各自の相続分は、 配偶者が4分の2、子(3)が4分の1、代襲者(4)が4分の1ということになります。

以上で見てきた他にも、もちろん沢山の複雑な事例が考えられます。 また代襲相続のほかにも、 特別受益や寄与分、 相続の放棄 といったような事情がある場合にも相続分は変わってきますので、注意が必要です。 複雑な場合は必要に応じて弁護士や司法書士などの専門家とよく相談するようにしましょう。 なお、遺言では、以上で見てきたような法定相続分とは異なる相続割合を指定することができるわけですね。 しかし、その遺言による相続分の指定の自由も、遺留分の範囲で制限されることとなるのです。

NEXT → 相続欠格とは? < 相続の基礎知識